L’articolo indaga l’evoluzione degli strumenti a supporto del finanziamento delle filiere dal punto di vista del cambio di paradigma conseguente al succedersi di crisi degli ultimi anni (pandemia, crisi geopolitiche, guerra) e della transizione verso una maggiore sostenibilità delle attività economiche, proponendo gli elementi fondamentali di un nuovo paradigma collaborativo per il mondo del Supply Chain Finance.

Supply Chian Finance: l'evoluzione in corso

Se guardiamo il contesto attuale del Supply Chain Finance in una prospettiva diacronica, possiamo facilmente constatare che ai due driver storici dello sviluppo di questo tipo di soluzioni – il bisogno di smobilizzo del credito da parte del fornitore e l’esigenza di allungare i termini di pagamento da parte del debitore – si stanno aggiungendo nuove esigenze:

- la transizione verso la sostenibilità, che impatta ugualmente fornitori, clienti e sistema finanziario, ma domanda alle aziende capofiliera uno sforzo aggiuntivo di trasmissione e coordinamento nei confronti dei propri fornitori;

- la ristrutturazione e rilocalizzazione di molte filiere, per mettersi al riparo dai rischi e dalle incertezze di un’era di disordine geopolitico, che minaccia le lunghe rotte mercantili dell’epoca degli scambi globali.

Le nuove esigenze possono determinare un salto di qualità rispetto ai driver storici, in quanto non sono più solo la manifestazione di esigenze finanziarie precise e delimitate, ancorché contrapposte tra loro, ma si inseriscono all’interno di una matrice di bisogni più ampia, sia da un punto di vista qualitativo, sia da un punto di vista quantitativo. In termini qualitativi, perché la componente finanziaria da obiettivo autonomo diventa strumento per il conseguimento di finalità più complesse, basate su obiettivi di sostenibilità a tutto tondo: ambientale, sociale, economica, creditizia, ecc. In termini quantitativi, perché il campo di applicazione delle nuove esigenze investe una platea di fornitori potenzialmente molto più ampia di quella tradizionalmente coinvolta nello sviluppo di soluzioni SCF con finalità esclusivamente finanziaria.

Questa circostanza definisce un potenziale approccio olistico alla gestione della supply chain, non più basata sul perseguimento di obiettivi settoriali specifici, ma imperniata sulla crescita del valore complessivo per tutte le componenti della filiera, attraverso una gestione strategica delle leve finanziarie e creditizie che possono orientare lo sviluppo dell’attività. In questa logica, gli obiettivi finanziari non sono più fini a sé stessi, ma diventano strumentali rispetto all’obiettivo generale di garantire la sostenibilità e la continuità operativa della filiera, condividendo meccanismi, informazioni e capacità di credito tra le componenti più forti e quelle più vulnerabili.

Cosa significa, in pratica? Significa che per gestire la supply chain nel contesto agitato che ci circonda dobbiamo cominciare a pensare in grande. Significa andare al di là dell’obiettivo finanziario immediato, per pensare strumenti di gestione della relazione finanziaria tra cliente e fornitore focalizzati sulla sostenibilità e la stabilità della supply chain. Strumenti non dedicati solo ai fornitori più importanti, ma almeno potenzialmente estesi a tutti i fornitori rilevanti per la stabilità della supply chain.

Supply Chain Finance: quali nuove frontiere?

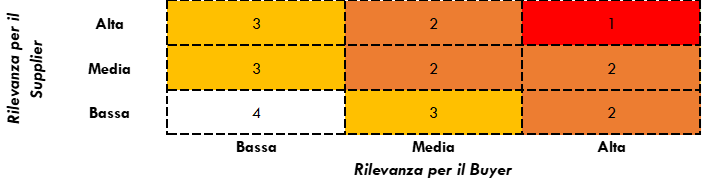

Per declinare questo concetto proviamo a immaginare di scandagliare la supply chain al cui termine c’è la nostra azienda. La rilevanza dei singoli fornitori non è solo una funzione della dimensione degli acquisti. Dobbiamo considerare anche la qualità della relazione, la continuità e puntualità del servizio, la sostituibilità del fornitore nel breve o medio periodo, il livello di integrazione coni nostri processi produttivi. Possono assumere rilievo considerazioni geografiche o logistiche, piuttosto che l’incidenza su specifici prodotti e mercati che per noi possono essere molto critici. Diciamo che il risultato di questa fase di analisi è un indice dell’importanza del singolo fornitore per noi. A questo punto, è utile chiedersi quanto siamo importanti noi per il fornitore. I driver sono probabilmente i medesimi, ma visti dalla prospettiva del fornitore.

Combinando i due indici, idealmente ridotti a una dimensione metrica minima (importanza alta/media/bassa) si ottiene una segmentazione della supply chain che incorpora un indice di priorità nel coinvolgimento in programmi di consolidamento della supply chain medesima.

In cosa possono consistere questi programmi dipende dalla combinazione di obiettivi che vogliamo perseguire in quanto cliente e capifiliera e che possono anche essere diversificati per classi di fornitori.

Qualche esempio di obiettivi possibili, sempre per restare sul concreto.

- Introdurre metriche condivise di sostenibilità sulle quali ingaggiare il fornitore

- Misurare il posizionamento del singolo fornitore rispetto a queste metriche ed, eventualmente, rispetto al raggiungimento di obiettivi condivisi.

- Fornire un supporto finanziario ai fornitori cui si chiede di sostenere determinati investimenti, per esempio per rilocalizzare delle attività, piuttosto che determinati livelli quantitativi o qualitativi.

- Fornire un sostegno finanziario compensativo per riequilibrare la circolazione del cash flow nella filiera.

- Fornire direttamente o indirettamente credito per supportare le fasi di avvio di determinati programmi di produzione.

- Fornire direttamente o indirettamente liquidità per ridurre il rischio di default dei fornitori.

- Ampliare i volumi di acquisti verso fornitori che hanno limiti di esposizione rigidi, fornendo strumenti di riduzione del loro rischio.

Finanziare la supply chain: gli strumenti di oggi

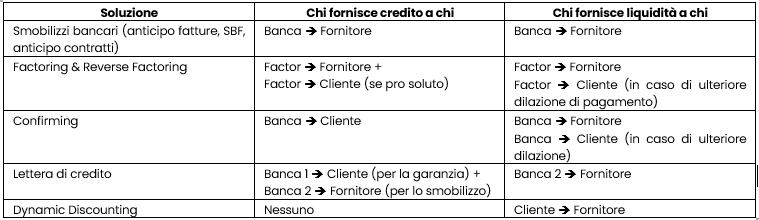

La strumentazione che il Supply Chain Finance mette a disposizione per raggiungere questi obiettivi è, ovviamente, una strumentazione finanziaria, basata sull’utilizzo di due leve principali: il credito e la liquidità. Il credito è, innanzitutto, quello che il fornitore fa al cliente in tutti i casi in cui il pagamento è differito rispetto al momento della prestazione. Fare credito al cliente significa anticipare (almeno in parte) costi e, quindi, utilizzare la propria liquidità per finanziare il debito del cliente. Le soluzioni offerte dal Supply Chain Finance tendono a mitigare questo tipo di situazione, evitando crisi di liquidità da parte del fornitore attraverso l’utilizzo combinato di leve di credito e liquidità messe a disposizione da soggetti diversi dal fornitore stesso. Le diverse classi di soluzioni si distinguono, sostanzialmente, in funzione della combinazione di leve che realizzano. La tabella successiva propone una mappa delle principali soluzioni, articolata attraverso questa chiave di lettura.

- Ogni volta che relazione di credito e relazione di liquidità coincidono ci muoviamo in un ambito di operatività bancaria tradizionale, con regole note e limitazioni tecniche e operative altrettanto familiari: la relazione banca/cliente è 1:1, ci si muove nei limiti della valutazione creditizia operata dalla banca verso il cliente, l’impianto della relazione segue le regole di compliance della banca e utilizza i suoi processi e la sua strumentazione contrattuale e operativa.

- Quando le due relazioni non coincidono, l’approccio concreto degli operatori è quello di moltiplicare i processi sottostanti, in modo da poter replicare delle relazioni lineari (1:1) tradizionali. Questo approccio rende l’impianto di queste soluzioni (reverse factoring pro soluto, confirming) particolarmente faticoso e, anche quando le banche si dotano di strumenti digitali per ridurre l’attrito della relazione operativa con il cliente (ed i propri costi operativi interni), si tratta sempre di strumenti custom, che costringono le imprese a misurarsi con standard (sic!) diversi.

Corollario di queste considerazioni è che la strumentazione tradizionale del Supply Chain Finance è molto performante quando può realizzarsi attraverso modelli operativi il più possibile aderenti agli schemi abituali, mentre vacilla un po’ di fronte alla necessità – o anche solo alla richiesta – di schemi diversi, che cerca di risolvere attraverso processi additivi piuttosto che sottrattivi: meglio moltiplicare le attività secondo schemi noti che prendere in considerazione l’idea di usare processi standardizzati non proprietari.

Questo approccio è perfettamente legittimo, ed anche relativamente efficace, in tutti i casi in cui il cliente non è interessato ad una gestione attiva della relazione finanziaria con il suo fornitore, ma non è privo di controindicazioni nel momento in cui il supply chain finance diventasse uno strumento di attuazione delle politiche del cliente per fidelizzare, rafforzare e consolidare la propria filiera. In questa logica, il focus sul rapporto diretto – e magari esclusivo – tra banca e singolo fornitore diventa un ostacolo ed un fattore di vischiosità operativa, così come l’utilizzo di tecnicalità e procedure proprietarie della banca tende a diventare una limitazione implicita rispetto alla possibilità del cliente di perseguire, e conseguire, i propri obiettivi.

Lo scenario che si apre nel nuovo contesto, che vede un ampliamento del ventaglio di esigenze e del numero di soggetti potenzialmente implicati in una prospettiva di gestione attiva della supply chain, interroga la disponibilità di strumenti adeguati a supportare politiche di supply chain più articolate di quelle tradizionali.

Supply Chain Finance: funzioni e limiti delle piattaforme di mercato

Al di là dell’ossessione di alcune banche per l’utilizzo di una strumentazione proprietaria, il mercato del supply chain finance è popolato, soprattutto a livello internazionale, di numerose iniziative imprenditoriali, che hanno sviluppato piattaforme digitali che si interpongono tra il cliente e gli altri attori del sistema: banche e fornitori.

Si tratta di piattaforme basate sull’integrazione verso sistemi di tesoreria piuttosto che direttamente verso gli ERP aziendali, idonei quindi a standardizzare l’estrazione e l’elaborazione dei dati provenienti dal sistema del cliente, senza costringerlo ad adattarsi agli standard proprietari di ogni singola banca. Si tratta quindi di piattaforme la cui alimentazione è operata direttamente dalla contabilità del cliente, conformemente alla logica fondamentale del supply chain finance, e non del fornitore. Quest’ultimo è quindi un utente passivo, dal punto di vista dell’alimentazione dei dati, fruendo però di una interfaccia attiva che gli consente di compiere operazioni di cessione dei crediti, nei limiti delle partite alimentate dal cliente.

A completamento del sistema, il provider di piattaforma sviluppa delle integrazioni verso i sistemi proprietari delle banche convenzionate, in modo da poter loro trasferire le informazioni relative alle transazioni che si realizzano sulla piattaforma.

Alcune considerazioni sui diversi modelli di business sottostanti e sulle conseguenze pratiche rispetto al funzionamento dei programmi di Supply Chain Finance supportati da queste piattaforme.

- È chiaro il valore di semplificazione e standardizzazione che l’approccio di piattaforma garantisce al cliente relativamente alla gestione dei flussi di alimentazione verso la piattaforma stessa ed anche per quel che concerne la garanzia di una interfaccia utente uniforme verso i propri fornitori.

- L’affare si complica nel momento in cui si guarda alla relazione contrattuale e operativa verso la o le banche coinvolte. Sotto questo profilo i modelli di business che si possono riscontrare sul mercato sono almeno due: il primo prevede che la piattaforma centralizzi anche l’aspetto finanziario, di norma attraverso la costituzione di un veicolo, che materialmente acquista i crediti dei fornitori e poi li rivende, nel quadro di operazioni di cartolarizzazione. In questo caso, la piattaforma funge da organizzatore e gestore dell’intera operazione, che può coinvolgere numerose entità finanziarie come sottoscrittori finali delle notes emesse dal veicolo. Il secondo modello prevede invece che le banche negozino direttamente con il cliente, definiscano un portafoglio di fornitori a loro riservato e gestiscano direttamente tutta l’attività di formalizzazione contrattuale e di onboarding dei fornitori, seguendo i loro schemi proprietari.

- Nel primo caso il risultato è un programma unico, le cui dimensioni sono determinate dalla capacity complessiva dei Funders che sottoscriveranno le notes. Nel secondo caso ci saranno tanti programmi quante saranno le banche impegnate nell’operazione. La standardizzazione e la semplificazione operativa sono quindi effettive solo nel primo caso e al prezzo di una uniformità sostanziale dell’iniziativa.

Supply Chain Finance: gli strumenti del futuro. Pensare in grande

Pensare in grande. È solo un’illusione?

Il vero limite delle soluzioni tradizionali e delle soluzioni di piattaforma è costituito dalla difficoltà di tutti gli operatori di sottrarsi allo schema mainstream delle soluzioni tradizionali, basate su una relazione 1:1 fornitore/banca, impiantata utilizzando processi e contratti della banca. Lo schema mainstream condiziona l’approccio degli operatori ed è basato sulla forza di dissuasione delle singole funzioni di compliance bancarie, combinata con la vischiosità di qualsiasi processo di evoluzione informatica all’interno del contesto bancario.

Questo non vuol dire che non ci sia una soluzione.

La soluzione è in verità banale, ma richiede appunto che si pensi in grande, ridisegnando la divisione dei compiti e la struttura delle obbligazioni rilevanti in una logica di piattaforma di mercato per il supply chain finance e non di piattaforma a supporto delle operazioni di reverse factoring delle banche.

In questa logica la piattaforma è una infrastruttura informatica, certo, ma soprattutto contrattuale, dotata di un gestore autonomo la cui missione è quella di assicurare il funzionamento del sistema di scambi, i processi di alimentazione e di negoziazione, garantendo l’affidamento reciproco dei partecipanti. Questo si traduce in un impianto contrattuale ed operativo autonomo da quelli custom delle singole banche, ma comunque tale da garantire la compliance con tutta la regolamentazione pertinente.

Una volta separata l’infrastruttura contrattuale e informatica dagli attori del sistema restano, da un lato, tutti i temi di integrazione informatica che costituiscono già oggi la principale ragion d’essere delle piattaforme di mercato, dall’altro la più ampia libertà di organizzare il sistema degli scambi, sottraendosi ancora una volta agli schemi tradizionali della cessione globale a un unico partner bancario o finanziario.

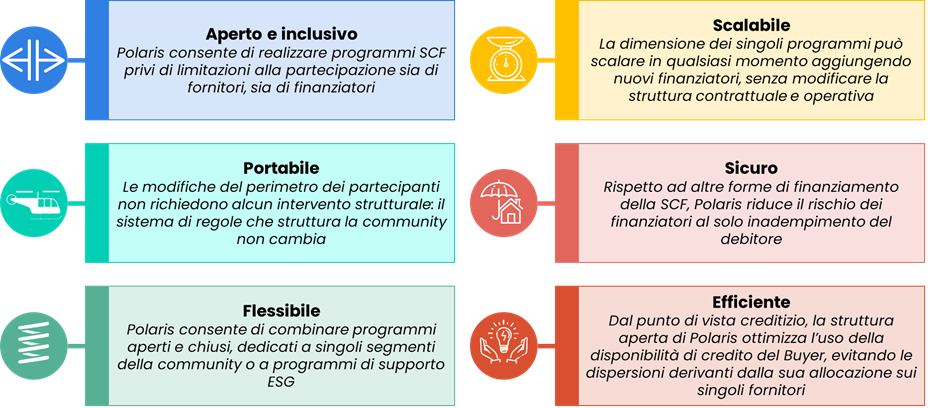

Quello che abbiamo sommariamente descritto è, in realtà, una sorta di mercato regolamentato (su base volontaria) del debito commerciale delle grandi imprese capofiliera. Un mercato potenzialmente aperto a ogni classe di operatori finanziari, da un lato, e a quasi ogni classe di fornitori, dall’altro. Un mercato che consente all’impresa capofiliera di gestire in modo autonomo e flessibile i propri programmi di supporto ai fornitori, introducendo i parametri e le discriminanti funzionali agli obiettivi che si propone.

Il risultato è uno strumento aperto a supporto dei programmi di Supply Chain Finance delle grandi aziende, alimentato da loro con le fatture verificate e pagabili, quindi senza rischi di dilution per i finanziatori. Uno strumento in cui la partecipazione dei finanziatori è essenziale, ma non genera necessariamente rendite di posizione né di portafoglio. Uno strumento che non costringe i fornitori a fare nulla, ma si limita a consentirgli di trasformare il loro credito in liquidità quando ne hanno bisogno. Uno strumento che ottimizza la leva creditizia di cui dispone il cliente, permettendone l’utilizzo da parte di tutti i fornitori coinvolti, senza assegnarne quote rigide a ciascuno di essi. Uno strumento che non costringe a replicare il processo di impianto se cambiano i finanziatori. Uno strumento che definisce una community di aziende che cooperano, condividendo processi e informazioni, con l’obiettivo specifico di migliorare la liquidità della filiera.

Uno strumento del genere è possibile. Anzi, c’è già.

Pensare in grande: Polaris

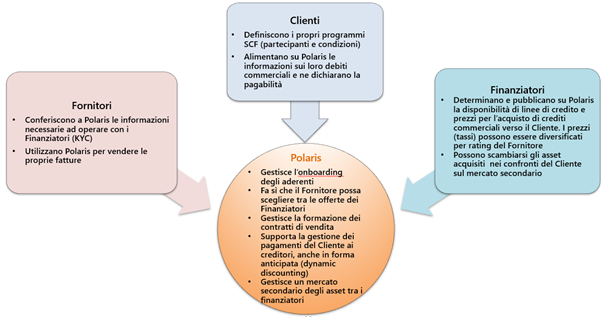

Polaris è il nome della piattaforma digitale di Supply Chain Finance ideata e realizzata dal Gruppo TXT.

Non si tratta dell’iniziativa estemporanea di chi segue le mode del momento, ma di una iniziativa che parte da competenze di business consolidate, da una conoscenza profonda del contesto regolamentare, fa tesoro delle discussioni sviluppate in anni di partecipazione attiva all’Osservatorio Supply Chain Finance del Politecnico di Milano e incrocia le competenze informatiche del Gruppo TXT. Non è una scommessa, ma il risultato del “pensare in grande” applicato al business del Supply Chain Finance.

Polaris propone un nuovo modello di fare Supply Chain Finance, centrato sull’interesse dell’azienda cliente verso la solidità finanziaria e la sostenibilità della sua supply chain, come prerequisito per la sostenibilità della sua propria attività. A fronte di questo obiettivo chiaro, la scelta dello strumento è altrettanto netta: uno strumento aperto, basato su un modello di servizio che centralizza i processi di onboarding e negoziazione, sviluppando una divisione del lavoro efficiente tra tutti gli attori del sistema.

La divisione del lavoro si combina con una serie di innovazioni tecnologiche e di processo, tutte orientate a semplificare la fruizione del servizio per tutte le categorie di utilizzatori (Clienti, Fornitori e Finanziatori), in una logica di ottimizzazione di tutte le attività necessarie al funzionamento del mercato, superando le incrostazioni derivanti dalle pratiche dei prodotti tradizionali.

All’interno di Polaris, Confirming, Reverse Factoring, Dynamic Discounting sono solo etichette inutili. Polaris consente ai Fornitori di trasformare anticipatamente i propri crediti in liquidità in un contesto potenzialmente competitivo e senza fare debito. Questo permette al Cliente di gestire meglio il proprio circolante operativo, in collaborazione (e non in contrapposizione) con i propri Fornitori e i propri partner finanziari. Questi ultimi beneficiano di un ecosistema che riduce i rischi e i costi operativi della loro attività di investimento a breve termine in crediti commerciali.

La divisione del lavoro tra gli utilizzatori e l’innovazione di processo sintetizzata nella figura che precede sono la chiave di un prodotto che definisce un nuovo orizzonte del Supply Chain Finance.